Крупнейшее сообщество экспертов закупочной отрасли обсудило эту профессиональную тему на площадке XIX Всероссийского Форума-выставки «ГОСЗАКАЗ».

С докладом и презентацией выступил профессор кафедры финансового права ФГБОУ ВО «Российский государственный университет правосудия», эксперт АНО ДПО «Академия Контрактных Отношений» Виталий Кикавец.

Он акцентировал внимание на том, что аудит – это, в первую очередь, не инструмент наказания, а средство развития экономических компетенций заказчика. Средство, которое должно быть направлено именно на помощь хозяйствующим субъектам, и участникам закупок. Применяемые при этом аналитические методы полезны для всех сторон в закупках: и для заказчиков, и для поставщиков, и для проверяющих органов.

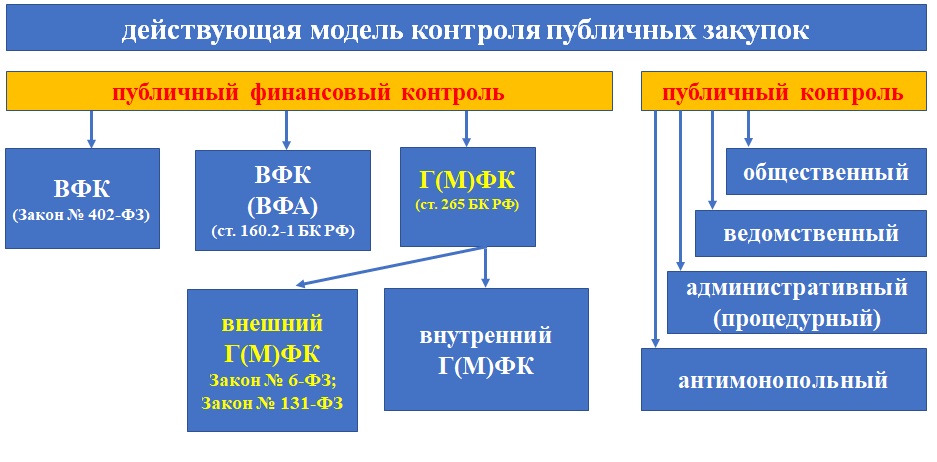

Правоотношения в сфере публичных закупок дифференцируются на финансовые, гражданские, административные. К первым относится бюджетное и налоговое право. В закупках происходит взаимопроникновение этих сфер.

– Мы должны четко определить локацию термина «аудит» в правовом пространстве, –отметил эксперт в начале презентации. – Государственный муниципальный финансовый контроль регламентируется 265 статьей Бюджетного кодекса РФ и предусматривает деление на несколько видов контроля: предварительный, последующий, внешний и внутренний. Внешний находится в ведении контрольно-счетных органов, Счетной палатой РФ, КСП субъекта и КСО муниципалитета.

Этапы контроля, прописанные в законодательстве, на первый взгляд, кажутся формальными, – но на самом деле, логика контроля заряжена определенной идеологией: это показатель того, как государство понимает критерии эффективности закупки.

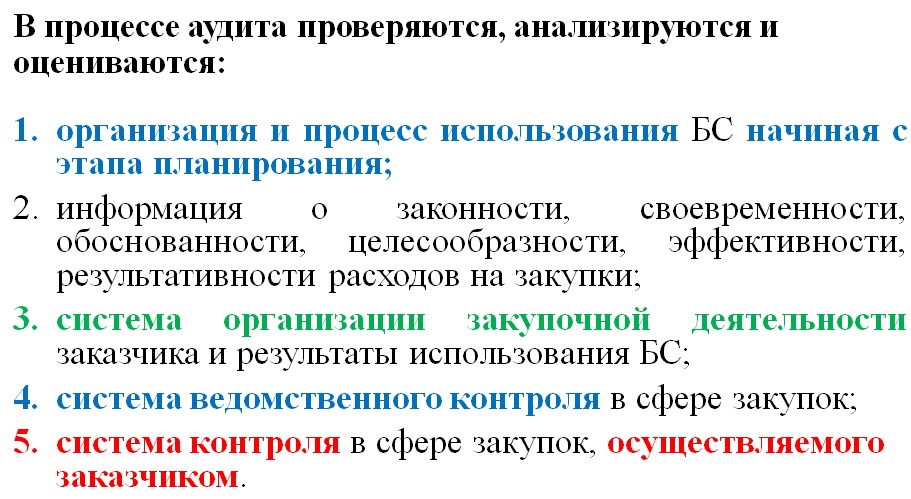

– От планирования к определению поставщика, подрядчика, исполнителя, – и далее «использование блага». Закупки заканчиваются получением и оплатой выполненного обязательства. Аудит захватывает то ради чего, и как потом используется объект закупки, – подчеркнул Виталий Кикавец.

Закупки заканчиваются получением и оплатой выполненного обязательства (того товара, работы, услуги, который заказчик приобрел в закупке). Но аудит охватывает более широкую сферу: как это приобретение используется, оправдывает ли цель затраченные средства?

Правовая интрига также связана с планированием закупок. Планирование делится на два этапа 1) Проект плана – то, что обычные граждане не видят, поскольку это внутриаппаратное решение заказчика (обыкновенно начинается с июня и заканчивается сроками принятия бюджета). После этого, алгоритм расходования средств уже становится отчетливым. 2) Публикация плана-графика в Единой информационной системе в сфере закупок (ЕИС).

По букве закона, внешний финансовый контроль начинается именно с этапа публикации.

– Возникает вопрос, нужно ли включать в фокус аудита проект плана? Ни один из видов контроля, не предусматривает анализ проекта плана. Хотя в этом есть определенная целесообразность. Имеет смысл изучить потребности заказчика, до тех пор, пока они не воплощены в утвержденном плане-графике, – комментирует Виталий Кикавец.

Нормативное регулирование аудита относится к сфере публичного финансового котроля.

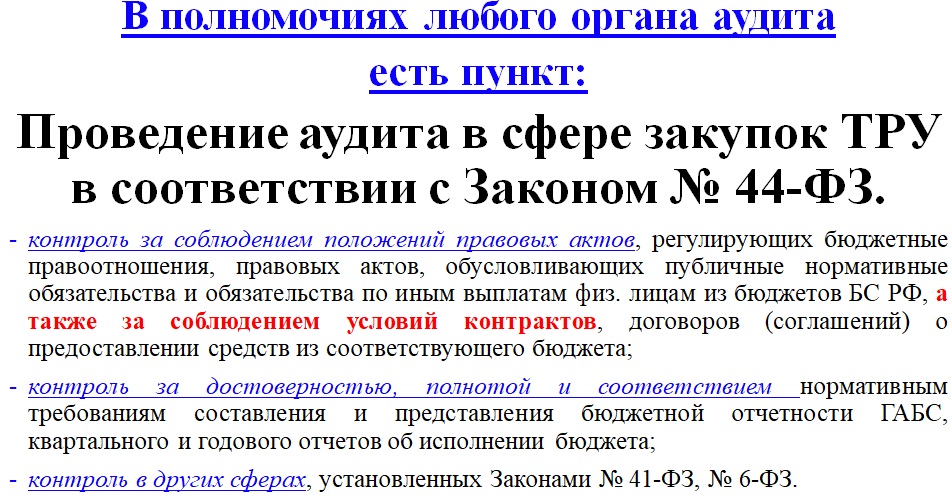

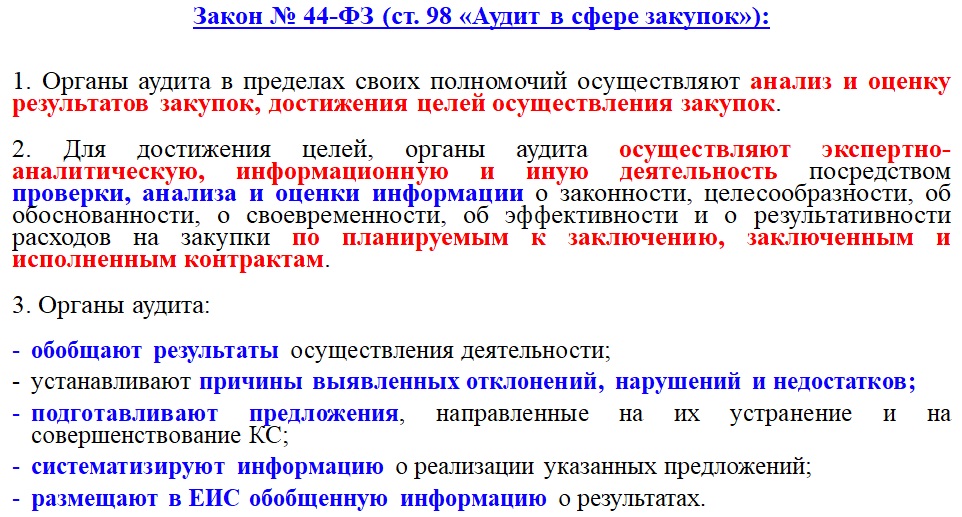

Регулируется несколькими законами и подзаконными актами: № 6-ФЗ, № 131-ФЗ для внешнего финансового контроля; № 402-ФЗ для внутреннего финансового контроля, а также статьями бюджетного кодекса на уровне субъекта муниципалитета или на федеральном уровне. Плюс 98 статья 44-ФЗ.

Особый интерес представляют стандарты государственного аудита (СГА 302) и (СГА 104 – «аудит эффективности»).

– Многих заказчиков смущает термин эффективности. Проблема в том, что эффективность у всех разная, как и ее понимание. Нужно четко понимать «что» и «каким образом» у нас подлежит аудиту, – говорит Виталий Кикавец.

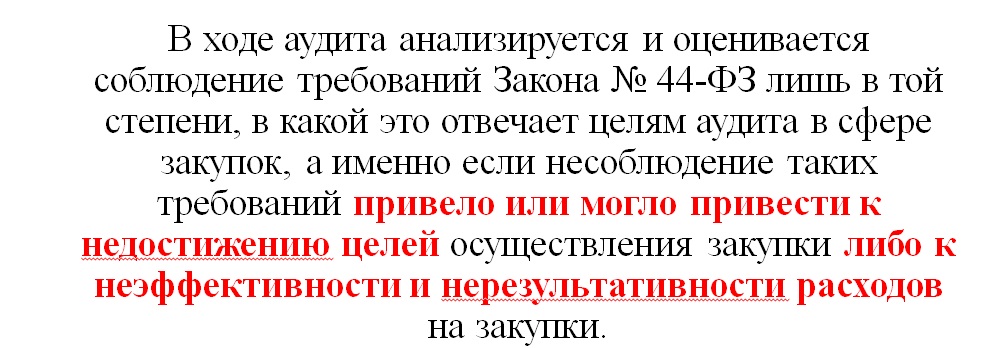

При этом, как отмечает эксперт, в связи с интенсивной реформой 44 Федерального закона о закупках, в сфере регулирования аудита возникли разночтения, связанные именно с целями закупки (отмена статьи 13 44-ФЗ).

Существуют реперные точки, зоны риска, на которые обращает внимание аудитор.

– Однако, зачастую, есть иные условия контракта, которые требуют внимания аудитора, но при этом ускользают из области контроля, – отметил Виталий Кикавец.

Механика аудита достаточно хорошо отлажена на уровне Российской Федерации и уровне субъекта РФ, однако на уровне муниципалитетов возникает путаница в применении законодательства.

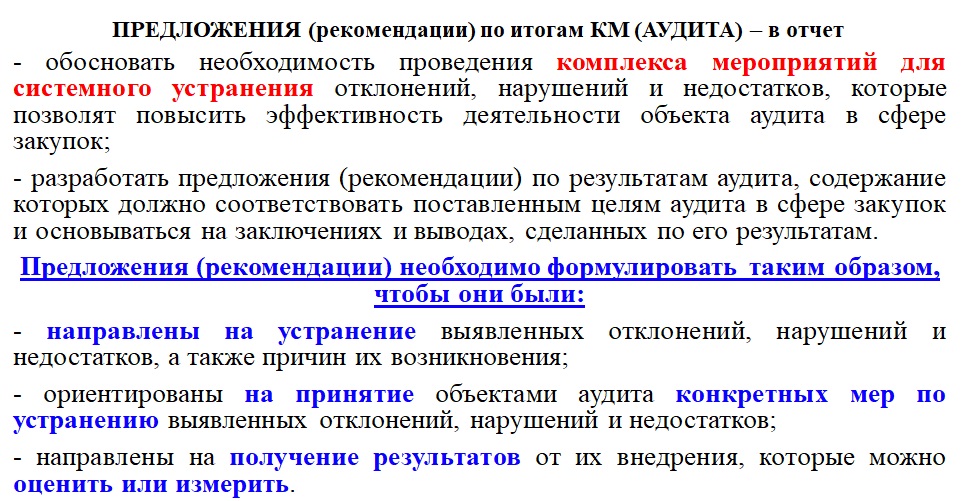

– Данная формулировка находится под пристальным вниманием и изучением со стороны суда, когда идет спор между заказчиком и аудитором в части признания нормативного правового акта недействительным. Когда те или иные нарушения действительно привели к недостижению целей, – то вопросов нет. Факт установлен и зафиксирован. Но, 44-ФЗ предусматривает и иное развитие событий: «или могло привести к недостижению целей, либо неэффективности расходов»… Если аудитор настаивает на такой версии, то ее необходимо описать в мотивировочной части. Для судебного анализа со всесторонним изучением фактов, обстоятельств и доказательсв – необходимы основания. В 90% случаев, когда суд становится на сторону заказчика, основание очень простое – орган контроля не привел доказательства. Если их нет, то аудитор проигрывает в суде.

Достаточно сложный вопрос – ответственность Комиссии (по осуществлению закупок или приемки). По мнению Виталия Кикавца состав таких комиссий должен определять один человек. Иначе невозможно будет применить презумпцию персональной ответственности, предусмотренную 44-ФЗ.

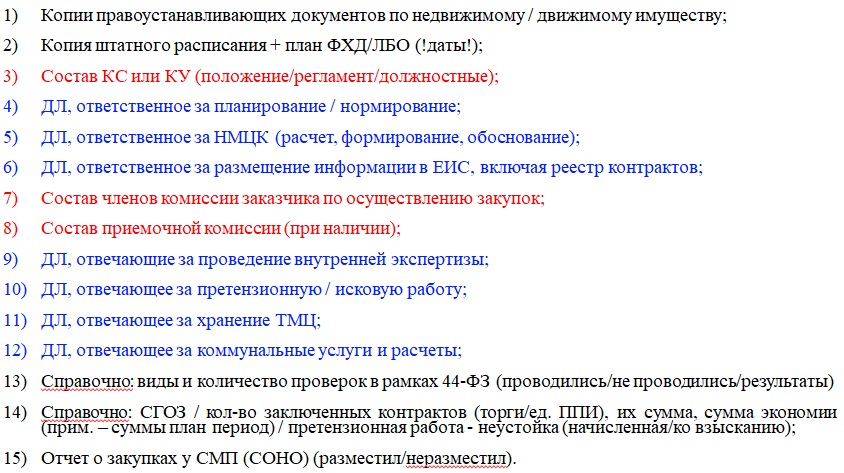

Грамотный аудитор, ценящий свое время и способный объективно оценить глубину проблемы, как правило, запрашивает у заказчика списки должностных лиц, ответственных по разному функционалу (планирование, расчет НМЦК, оргтехнику и т.д. )… Это существенно экономит время и помогает объективно определить ответственных.

Значительное число нарушений связано с предоставлением перечня документов, запрашиваемых аудитором. Зачастую ошибка случается на буквальном основании, когда заказчик указывает неверные даты.

– Когда заказчику сообщают, что поступит субсидия, «все уже выделено, все доведут». Он в спешке оформляет закупку и заключает контракт. По итогам, контракт заключен первого числа, а лимиты доведены второго, – описывает такую ситуацию эксперт. – Ищем затем должностное лицо, которое понесет наказание. Очень много подобных нарушений. На них следует обратить внимание.

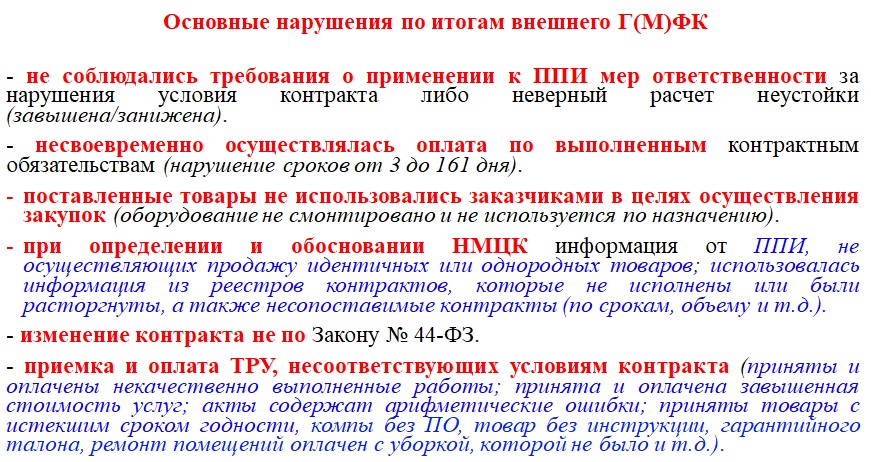

Наиболее распространенные нарушения со стороны заказчика, которые выявляются в ходе государственного и муниципального финансового контроля. По наблюдениям эксперта, этот список не меняется в течение нескольких лет.

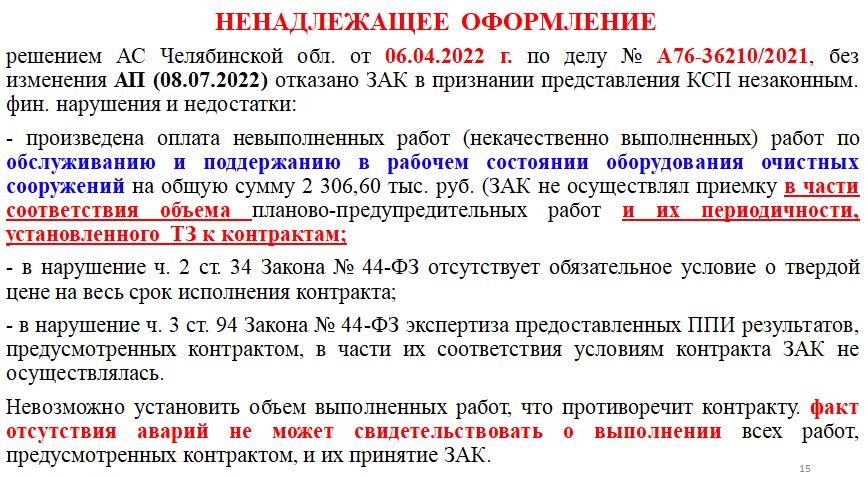

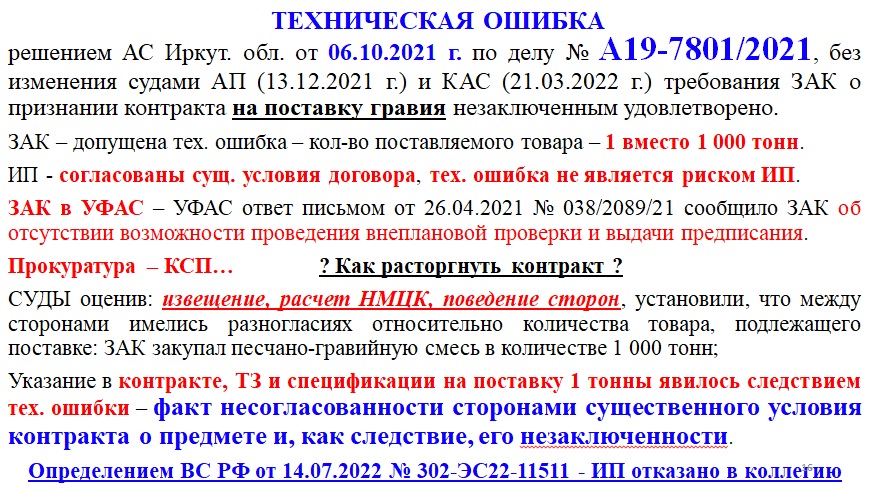

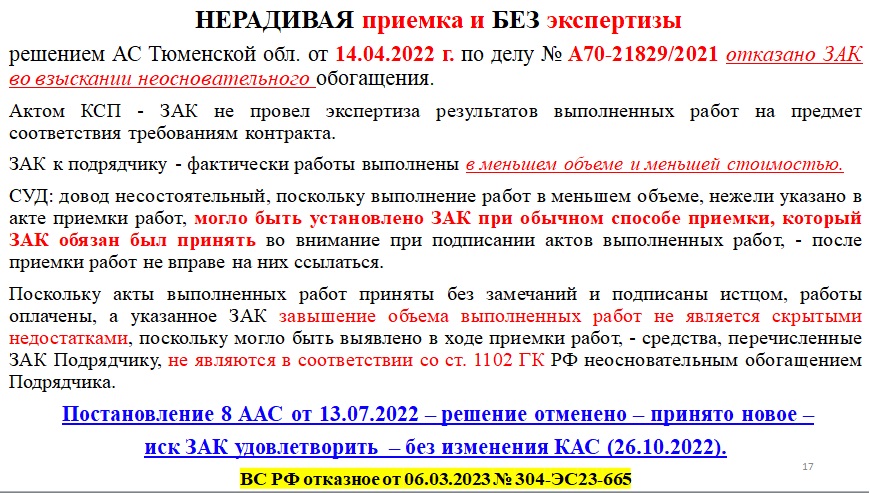

Особый интерес представляет пункт «Приемка и оплата ТРУ, несоответствующих условиям контракта». Особенно, если речь идет о единственном поставщике.

Виталий Кикавец привел конкретный пример без указания региона.

Произошел разлив реки. (случай подпадающий под действие п.9. ч.1 ст. 93 44-ФЗ, аварийная ситуация или ЧС). Глава муниципального района выпустил соответствующее постановление о закупках топлива в связи с ЧС. Срок действия контракта с 31 декабря по 2 февраля следующего года. Закупался дизель и бензин (причем, дизель летний и зимний) по стопроцентной предоплате. Возникает вопрос: насколько соответствует аварийности контракт, который заключается с неадекватными сроками для продолжительности аварии?

Судебная практика также вскрывает ряд противоречий, связанных с аудиторским контролем в закупках.

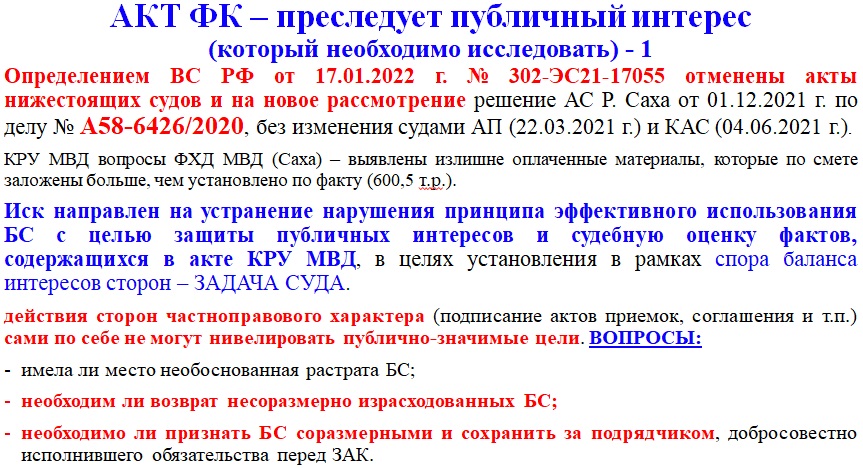

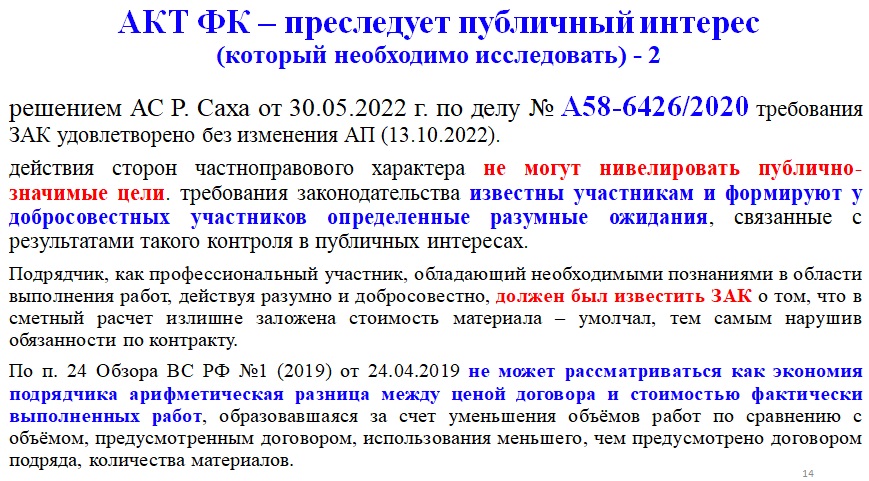

Возникает определенный конфликт между публичным и частным интересом. Характерный пример касается определения НМЦК. Шаблонная фраза Верховного суда РФ, цитируемая из акта в акт, звучит следующим образом: «Действия частно-правового характера не должны нивелировать публичные цели». Кому принадлежит экономия средств, доказанная по результатам аудита?

– Контракт преследует публичную цель и финансируется из средств бюджета. А контроль – это в своем роде обратная связь. И государство должно понимать, сколько оно получило благ в количественном объеме из расчета на одну копейку. И вот здесь возникает дилемма: приоритет публичного интереса, либо баланс интересов.

Комментариев пока нет